产品中心

充足的老本金是保障公司郑重策划的基石夜店美女dj脱脱脱视频。

6月10日,民生东说念主寿表现2026大哥本补充债券刊行公告,打算刊行边界15亿元。召募资金将用于补没收司老本,增强公司偿付能力,为业务的良性发展创造条件,支抓业务抓续郑重发展。

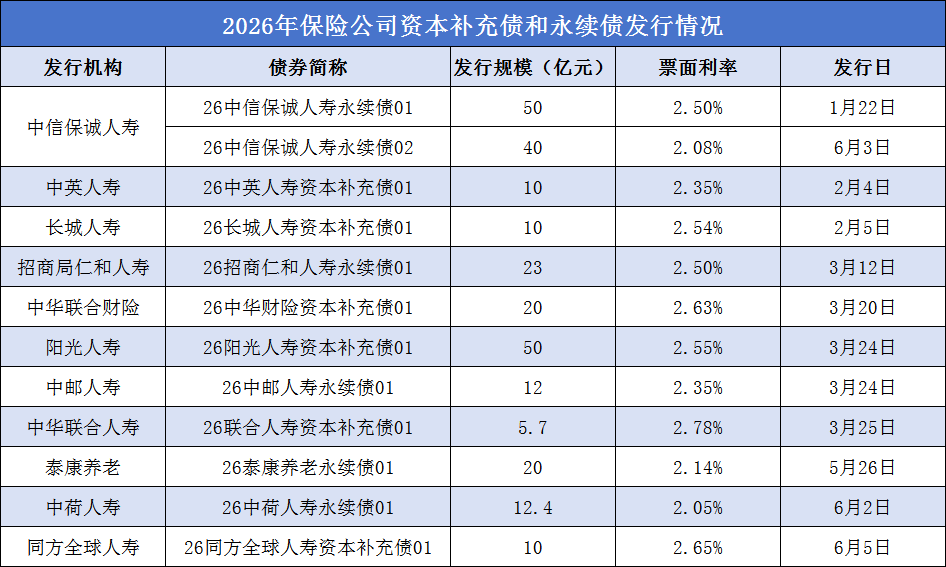

据《海外金融报》记者梳理,2026年开年于今,中信保诚东说念主寿、长城东说念主寿、阳光东说念主寿、招商局温顺东说念主寿、中华王人集财险等11家险企先后完成老本补充债或永续债刊行落地,累计边界达263.1亿元。

王莹/制表

瞻望下半年,业内东说念主士觉得,保障公司举座融资历局将呈现“总量沉着、结构分化”的态势,头部求稳型险企仍可能择机发债以优化老本结构,而部分偿付能力接近监管阈值的中小公司或转向鼓励增资或探索次级债等器具。举座而言,全年发债边界较难复刻前两年的岑岭水平,但季末偿付能力考查前后仍可能出现阶段性的发债窗口。

发债节拍放缓

插足6月以来,保障公司起劲发债“补血”。6月2日,中荷东说念主寿刊行12.40亿元永续债,票面利率为2.05%;6月3日,中信保诚东说念主寿刊行40亿元永续债,票面利率2.08%;6月5日,同方世界东说念主寿刊行10亿元老本补充债,票面利率为2.65%。

紧接着,6月8日,中英东说念主寿发布公告称,打算刊行5亿元永续债;6月10日,民生东说念主寿告示,打算刊行15亿元老本补充债券。

放眼悉数这个词上半年,险资发债动作连系永恒。1月22日,中信保诚东说念主寿刊行50亿元永续债,票面利率2.50%;2月4日、5日夜店美女dj脱脱脱视频,中英东说念主寿、长城东说念主寿先后刊行10亿元老本补充债,票面利率辞别为2.35%、2.54%。

3月更是有多家保障机构王人集完成老本补充。3月12日,招商局温顺东说念主寿刊行23亿元永续债,票面利率2.50%;3月20日,中华王人集财险刊行20亿元老本补充债,票面利率2.63%;3月24日,阳光东说念主寿、中邮东说念主寿辞别刊行50亿元老本补充债、12亿元永续债,票面利率辞别为2.55%、2.35%;3月25日,中华王人集东说念主寿刊行5.7亿元老本补充债,票面利率2.78%。

此外,5月26日,国内首家刊行永续债的养老保障公司泰康养老再度最先,刊行20亿元永续债,票面利率为2.14%。

拉万古分维度来看,保障公司发债边界曾连气儿冲高:2023岁首度蹂躏千亿元;2024年续翻新高,达1175亿元;2025年仍保管在1042亿元的高位。而跟着“偿二代二期”过渡期于2025年末崇拜画上句号,本年保障公司举座发债边界有所回落,融资节拍显豁放缓。

对此,北京排排网保障代理有限公司总司理杨帆在汲取记者采访时指出,这主要受宏不雅经济环境、监管导向及行业自己转型周期近似影响。

据他分析,从宏不雅与商场端来看,长端利率抓续下行导致险企财富端投资收益承压,发债成本与投资收益的匹配难度增多,寂寞的少妇的诱惑削弱了险企发债扩表的意愿。

从监管端来看,“偿二代二期”工程对老本认定愈加严格,近似监管饱读吹险企强化内源性老本积聚,行业对依赖外源性发债补充老本的气派更趋审慎。

从行业自己来看,前期部分险企已通过发债填补了阶段性老本缺口,且现时行业处于深度转型期,保费增速放缓近似家具结构调解,对老本的耗尽速率有所下落,举座外源性融资需求当然削弱。

永续债占主导

值得眷注的是,永续债正成为险企“补血”新利器,年内共有5家险企选择刊行永续债,共计边界157.4亿元,占行业发债总数的近六成。

永续债,即无固依期限老本债券,是指刊行莫得固依期限、含有减记或转股要求、在抓续策划情景下和停业算帐情景下均不错招揽亏本、闲隙偿付能力监管要求的老本补充债券。

2022年8月,中国东说念主民银行和原银保监会王人集印发《对于保障公司刊行无固依期限老本债券关联事项的见告》,允许稳健条件的保障公司刊行永续债,用于补充中枢二级老本。

战略落地一年后,2023年9月,泰康东说念主寿饮“头啖汤”,获批刊行不向上200亿元永续债。随后,太保寿险、东说念主保健康、农银东说念主寿、太平东说念主寿、建信东说念主寿、光大永明东说念主寿接踵在2023年刊行永续债,全年刊行金额共计357.7亿元。

2024年,祥瑞东说念主寿、泰康东说念主寿、太保寿险、中英东说念主寿和中邮东说念主寿辞别刊行150亿元、90亿元、80亿元、30亿元、9亿元永续债,共计边界达359亿元。

2025年,交银东说念主寿、泰康养老、泰康东说念主寿、祥瑞东说念主寿、太平东说念主寿、招商信诺东说念主寿等13家保障公司刊行永续债,刊行边界创下新高,共计达558亿元。

记者从业内了解到,相较于老本补充债,永续债对于实质老本的撬动作用更为显耀。永续债不仅不错补充中枢二级老本,当附属老本触发名额后,还能撬动附属级保单改日盈余增量,对实质老本的撬动作用翻倍。

不能否定,发债算作一种攻击的融资妙技,大概让保障公司达成短期“回血”。但跟着保障业步入转型深水期,仅依靠外源性老本补充,难以从根柢上破解老本困局。永久来看,关节仍在于保障公司自己的“造血”能力。

对此,分内海外保障相关把持联合东说念主周瑾提出,保障公司应扬弃对边界的执念,转而探索高质料发展形状。具体而言,需从多方面协同发力:优化业务结构以缩小资金成本,培植运营成果以改善承保进展,作念好历久财富建立以得到历久清楚的投资讲演,同期加强财富欠债解决。

“通过各异化竞争和增强中枢竞争力来培植盈利水平,通迷漫余边缘的盈余留存来增厚老本,最终达成以自我的老本补充能力来支抓业务的可抓续发展。”周瑾说。

杨帆一样强调,保障公司应追思保障保障本源,优化业务结构以增厚“死差”“费差”等内生利润夜店美女dj脱脱脱视频,同期加强财富欠债匹配解决,培植权力类等历久财富的历久可抓续讲演,并通过科技妙技缩小运营成本、提高续期保费留存率,从而减少对外部融资的依赖,达成老本的内素性积聚。