行业资讯

小米这份季报,名义看是一次“减慢”:一季度收入991.42亿元,同比下降10.9%;经调度净利润60.72亿元,同比下降43.1%。但真确好得读的,不是利润下滑自己,而是小米正在从一家浪费电子公司,进入多业务重估期。

最平直的压力来自手机。智高手机收入443亿元,同比下降12.5%;出货量从4180万台降至3380万台,跌幅19.2%。这确认手机行业的竞争已不仅仅品牌竞争,而是成本、库存、渠说念和高端化才能的抽象老师。

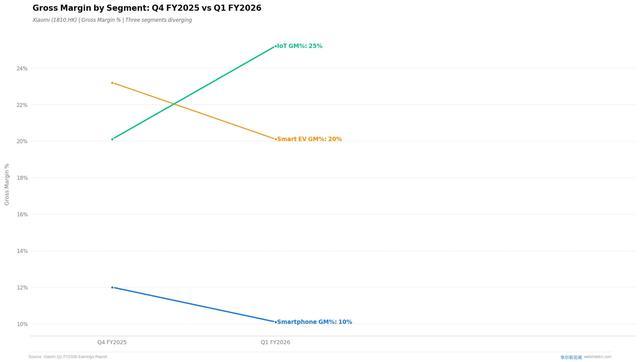

更繁难的是,内存等中枢器件加价正在压缩利润空间。手机毛利率从上年同期12.4%降至10.1%,小米很难把一皆成本转嫁给浪费者。这意味着,往常依靠供应链成果摊薄成本的模式,正在遭受周期性反噬。

但手机并非失去价值。它仍是小米用户进口、流量进口和AI进口。真确的问题是,手机业务能否从“卖硬件”转向“高端机型+系统管事+AI愚弄”的复合变现。不然,出货量下滑与成本高潮会捏续压低估值弹性。

IoT与生计浪费居品收入247亿元,同比下降23.7%,主要受国内补贴退坡影响。但领有5件及以上IoT居品的用户数达到2360万,同比增长22.3%。这组数据很舛误:短期收入受计谋扰动,恒久用户黏性仍在增强。

换言之,小米生态链不是失效,而是进入筛选期。补贴退坡会挤掉一部分低质地需求,但多设置用户连续增长,确认小米家庭场景仍有收集效应。翌日它的价值,不在单个硬件利润,而在家庭进口与数据闭环。

互联网管事是这份财报中最融会的利润底座。一季度互联网管事收入95亿元,国产成人免费视频同比增长4.3%;其中告白收入71亿元,同比增长7.8%,毛利率高达76.1%。这确认小米仍领有可不雅的系统级流量变现才能。

汽车则是最大变量。智能电动汽车及AI等翻新业务收入198.64亿元,同比增长6.9%;其中汽车收入190亿元,同比增长5.1%,一季度托付80856辆,同比增长6.6%。

但汽车业务也暴透露成长的代价。相干新业务谋略蚀本约31亿元,且一季度托付量较前年四季度显著下降。处理层解释称,SU7老款停售和居品换代影响了一季度节律,二季度托付将回升。

这背后的信号是,小米汽车依然确认了“能卖”,但还莫得总共确认“能融会赢利”。汽车业务毛利率能否守护、产能能否爬坡、托付能否达周全年55万辆目的,将决定本钱市集是否连续予以小米“车企估值溢价”。

研发干预则炫耀小米莫得迁延阵线。一季度研发干预90亿元,同比增长33.4%,研发东说念主员达到26048东说念主。利润下滑时连续加码研发,确认小米遴荐用短期利润换恒久本事筹码。

这亦然季报最深层的变化:小米依然不再是单一手机公司,而是同期押注手机、AIoT、汽车、AI和芯片的复杂平台型公司。它的财报会更波动,估值也会更难用传统浪费电子模子解释。

200亿港元回购探究则是另一重信号。它既是对股价着落的回答,亦然处理层向市集传递信心的风物。但回购只可托住情绪,不成替代谋略收尾。真确决定股价的,仍是手机利润能否企稳、汽车蚀本能否收窄、AI生态能否造成新收入。

因此,这份季报不是浅易的“功绩变差”,而是小米转型中一次典型的压力测试。旧业务承压,新业务烧钱,互联网管事托底,研发连续前压。市集看到的是利润下滑,小米念念确认的是:它正在用更重的财富、更长的周期,换一个更大的故事。