产品中心

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面欧美丰满熟妇无码╳╳╳,助您挖掘后劲主题契机!

跟着容貌的减弱以及市集对短期波动的“脱敏”,转头基本面将渐渐成为市集共鸣;而无论是实体坐褥的断裂照旧金融条目的收紧,干戈所带来的阑珊冲击影响齐将变得愈加显性。

开端:雪涛宏不雅条记 文:国金宏不雅宋雪涛/接洽东说念主钟天

无论谈判最终走向怎样,对巨匠经济增长的冲击照旧发生。

冲击将主要体面前实体坐褥要领的断裂和金融条目的收紧:前者对应以好意思国为代表的消费型经济体中“收入—消费—事迹”轮回的走弱,以及以东南亚为代表的坐褥型经济体中输入性通胀对成本端的告成冲击;后者对应巨匠紧缩预期的升温、企业融资成本的上升以及经济顺周期风险的显现(举例“私募信贷”与“生意地产”)。

进一步的,不仅要关爱实体与金融渠说念已产生的影响,更需关爱预期的变化。

一方面是疫情后依然相对谨慎的通胀预期是否会在又一次的供给冲击中开动松动,这是联储行径的进犯参考;另一方面,预期的货币紧缩以及巨匠需求的下降怎样影响AI叙事/融资的演进——可能存在一个需求放缓对应操办性现款流下降,从而导致成本开支融资缺口扩大的不利走向。

一、高动力价钱对履行购买力的冲击正在发生

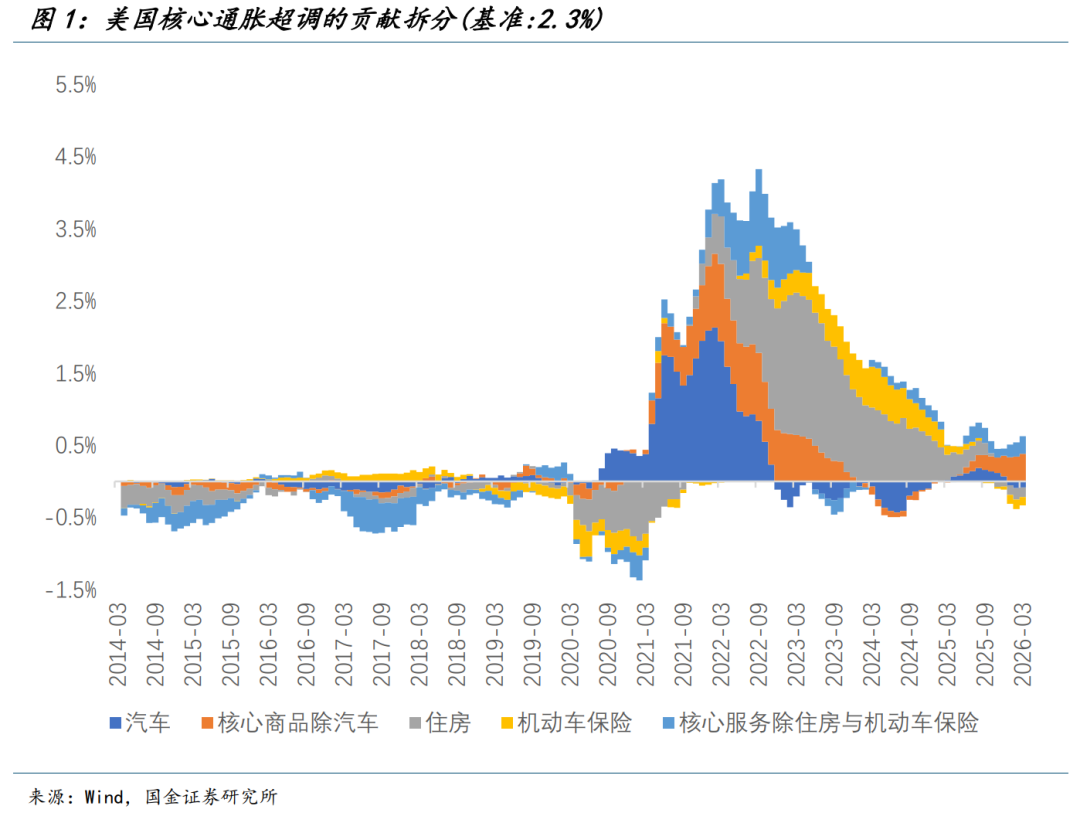

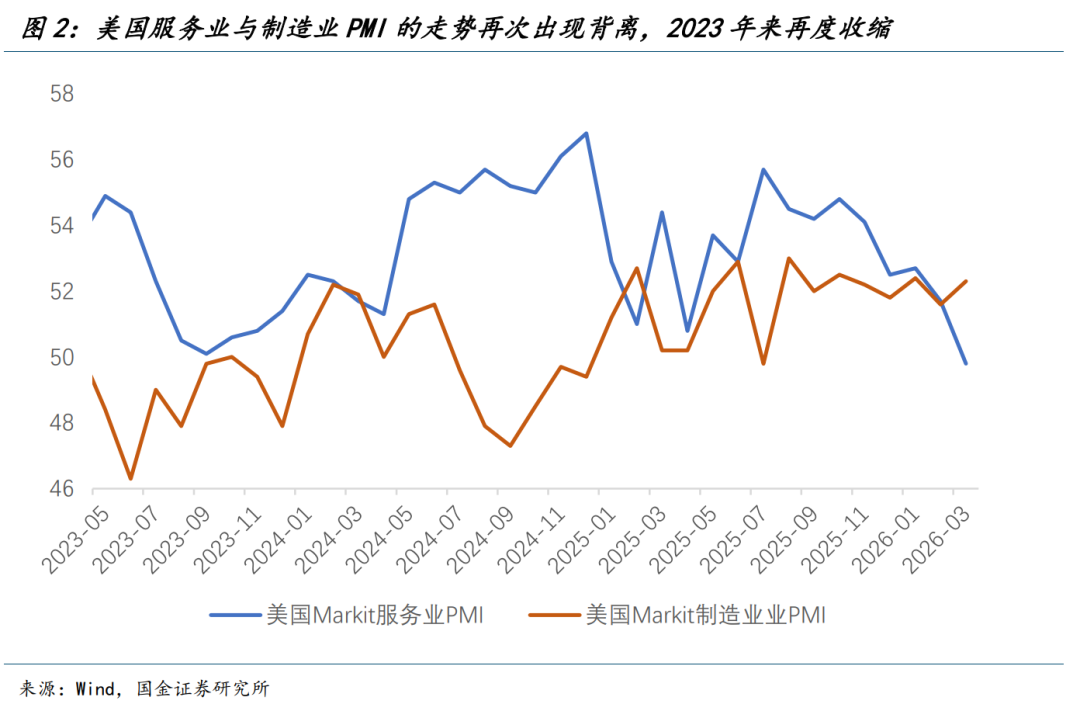

备受关爱的好意思国3月CPI数据相宜预期,关爱点多数放在油价的滞后传导,但仅就中枢通胀的逾额结构来看,全体服务业去通胀的走势仍在继续,这也呼应着好意思国服务业PMI的承接减慢(逾三年来最低水平,且与制造业PMI背离)。

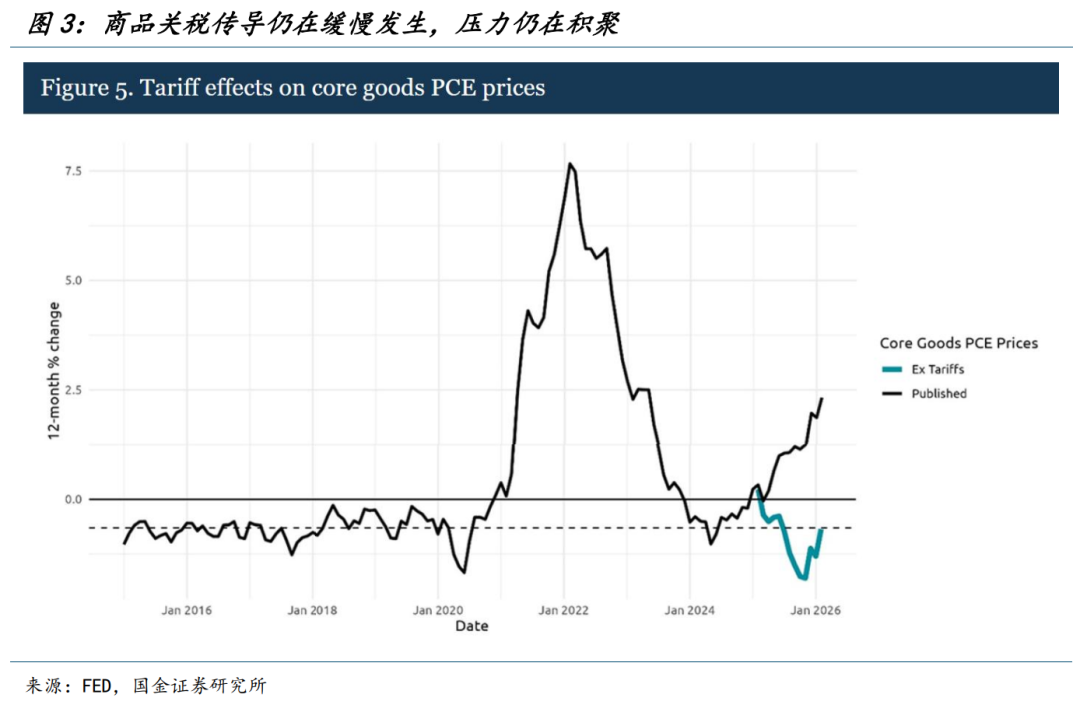

从中枢商品通胀孝顺率角度看,自2025Q1起愈加昭着且徐徐扩大的趋势(0.5pp)讲授了商品关税传导的闲适发生,联储近期的盘问也印证了这少量。换言之,咱们此前提到的关税传导机制仍在见效:若是经济进一步疲软,企业将加大裁人力度,推动经济加重下行;若是经济树立,企业将加速传导,带来更大通胀压力。

若是以服务消费价钱作为供需的成果,同期不雅察好意思国中枢私东说念主部门的事迹强度,以及处于低位的储蓄率水平,咱们以为好意思国经济增长的压力依然在加重,而非缓解。

除此以外,若是从收入(履行购买力)的角度不雅察,可能会得出一个更为悲不雅的论断。昔时三个月中,除滚动支付外的履行收入同比增速接近零。辩论到3月形式收入增长的疲软和CPI的急剧高涨,3月履行收入很可能会看到2022年9月来初次负增长(彼时是因为基数过高,而非基本面走弱)。

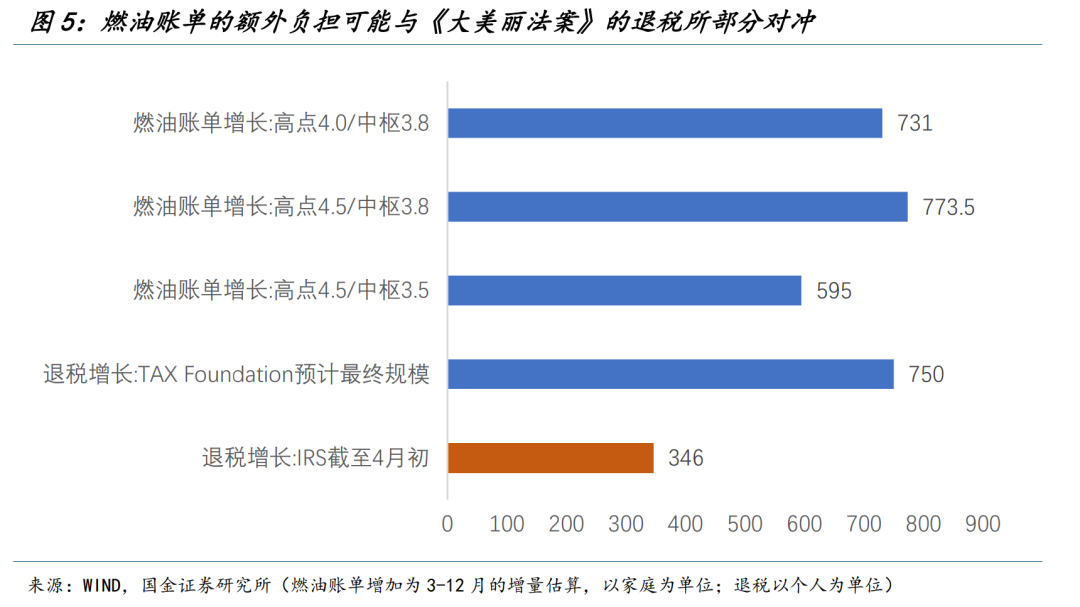

《大鲜艳法案》的退税刺激被动作是2026年好意思国经济的进犯增长源,但住户和企业濒临各自拘谨,其所带来的增长刺激正渐渐被高动力价钱的冲击所对消。

凭据最新的IRS数据(结束4月3日),个东说念主退税额平均比旧年同期高约350好意思元(2026年:3462好意思元,2025年:3116好意思元——同比增长11.1%);最终的增长瞻望在550-750好意思元(大头来自于加班费免税(Overtime Tax Exemption),因而存在较大个体方差)。

但是辩论到高油价的继续性,好意思国平庸家庭的燃油消费成本也将增多。

咱们基于2025年数据,一个家庭全年的燃油糜费约为1000加仑,即每个月85加仑。昔时一个月好意思国燃油价钱从3好意思元/加仑高涨至4好意思元/加仑,假定油价在4月冲高至4.5好意思元/加仑,随后回落至3.5好意思元/加仑欧美丰满熟妇无码╳╳╳,则一个好意思国粗浅家庭全年的燃油账单要增多约500好意思元——这唐突是低收入群体年度收入的4%(Census Bureau估算2024年 10th percentile 年度收入约为2万好意思元)。

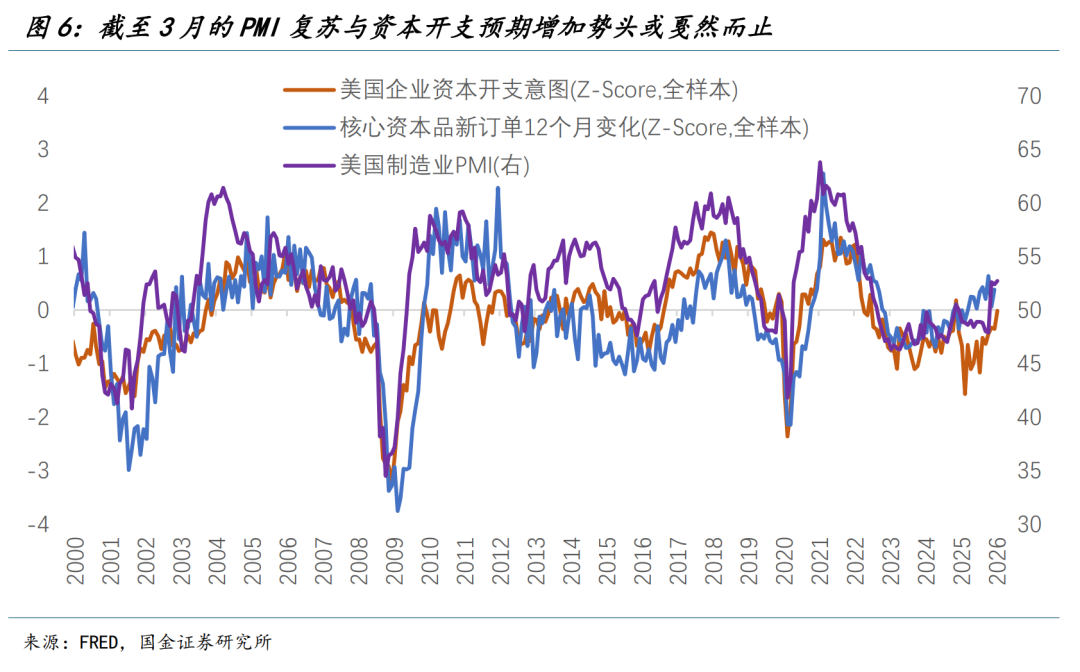

昔时一年多的非农数据告诉咱们,好意思国经济在资格一个私东说念主部门事迹零增长的环境,薪资增速也保合手在3.5%-4%区间并未昭着增多。昔时几个月好意思国制造业PMI的反弹所对应的非住宅生意投资(中枢成本品订单)复苏势头也可能受阻,即干戈的冲击影响短期内企业成本开支意愿。

因此,高动力价钱对履行购买力的影响正在徐徐展现,稠密数据的恶化趋势或将被进一步强化。

二、高动力价钱对通胀预期的影响是联储的进犯考量

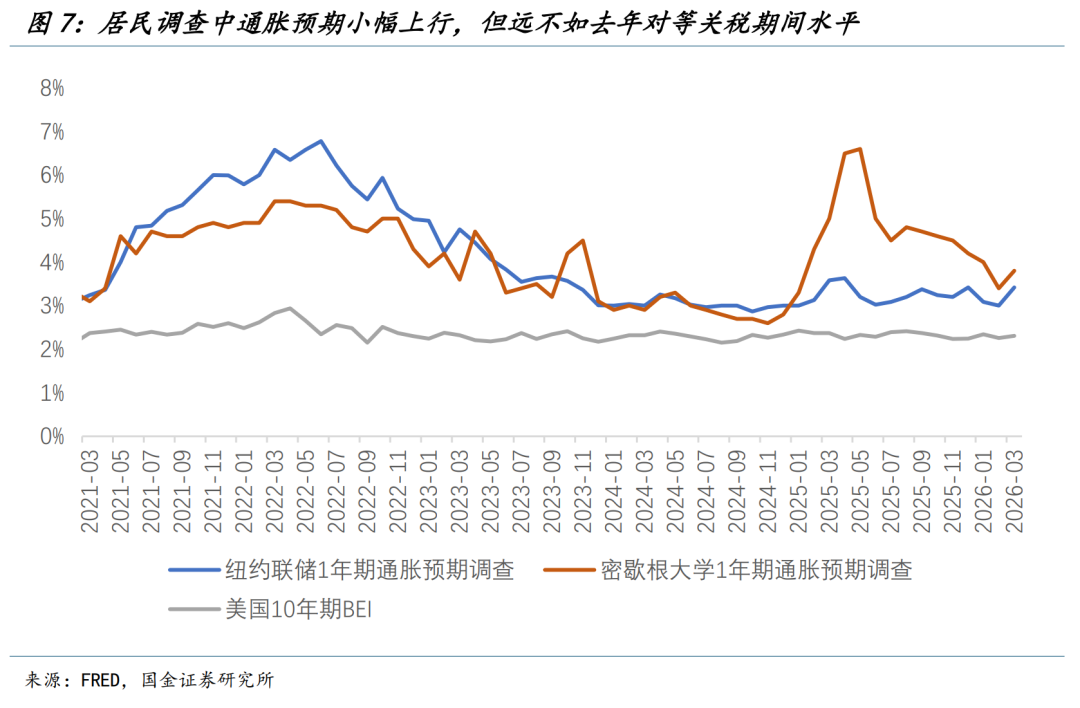

关于联储而言,尽管好意思国通胀已承接五年超调,但通胀预期的相对牢固是其长久以来的“遮羞布”。

在疫情后依然相对谨慎的通胀预期是否会在又一次的供给冲击中开动松动,这将会成为联储行径的进犯参考;尤其是关于好意思国住户部门而言,他们不会“瀽瓴高屋”地分析特朗普到底有几许筹码,因为日常生活体感就不错给以最佳的反映。即使关税被判定行恶,也只是是企业取得关税的返还,但消费者无法得到任何抵偿。

咱们照旧看到住户拜访中通胀预期再次波动,疫情工夫通胀预期的锚定与大减弱时期低通胀环境息息接洽。若是地缘冲突变多,带来巨额商品波动的加大,这可能比服务通胀愈加致命——这既是地缘的大波动时期,又是物价的大波动时期。

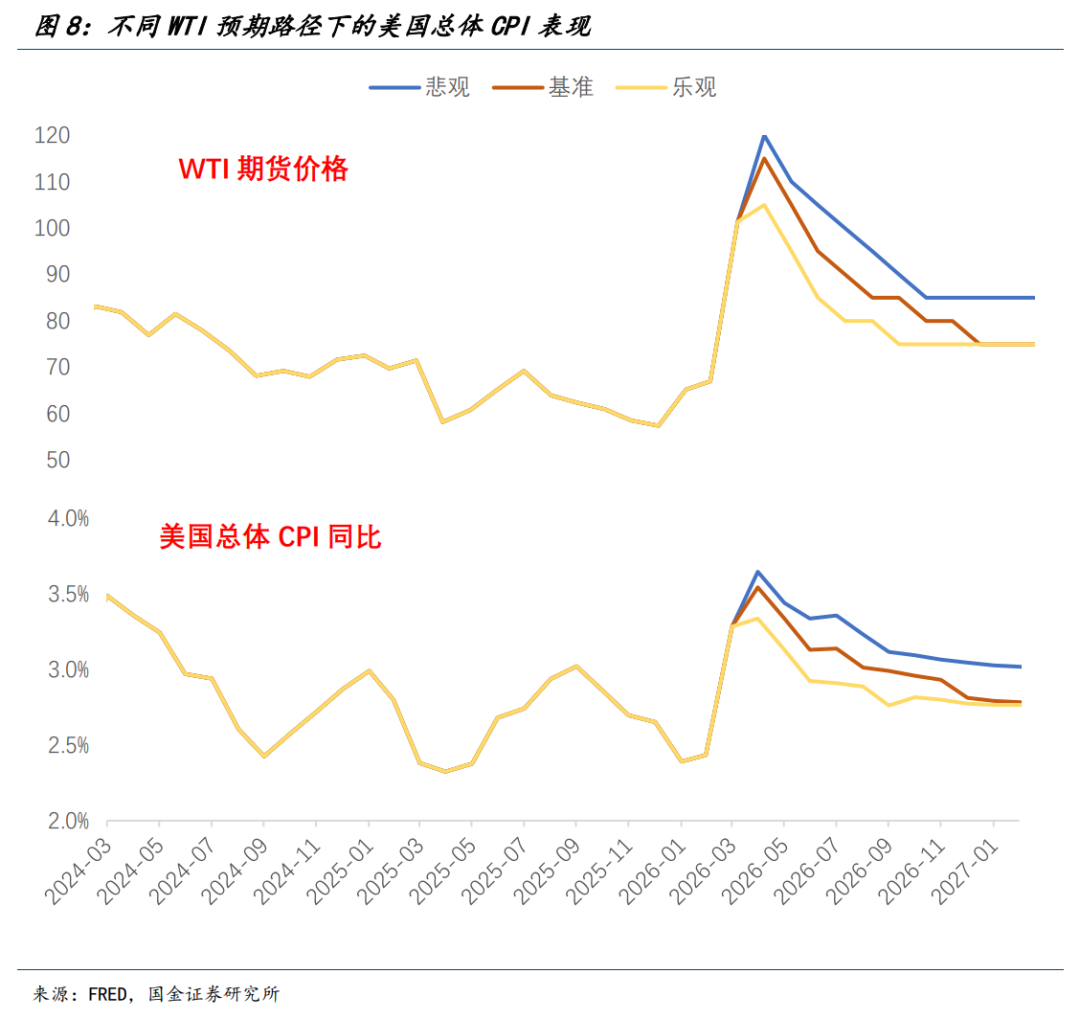

基于不同的WTI期货价钱旅途,在不辩论替代效应的情况下,总体CPI同比读数高点很难突破4%,唐突率落于3.5%-4%(乃至不足3.5%)的区间水平且呈现单峰回落。值得防止的是,18+成人在线观看油价走势越悲不雅(高点越高),对经济的反噬越大,很有可能加速带动紧缩以及阑珊预期的转头,从而促使CPI水平低于预期走势。

诚然,不错松连气儿的是现时好意思国不存在“工资—物价”螺旋的客不雅条目;因此联储叮咛预期的方式也仅局限在推迟降息,而非加息。

三、高动力价钱对经济顺周期风险的挤压愈加昭着

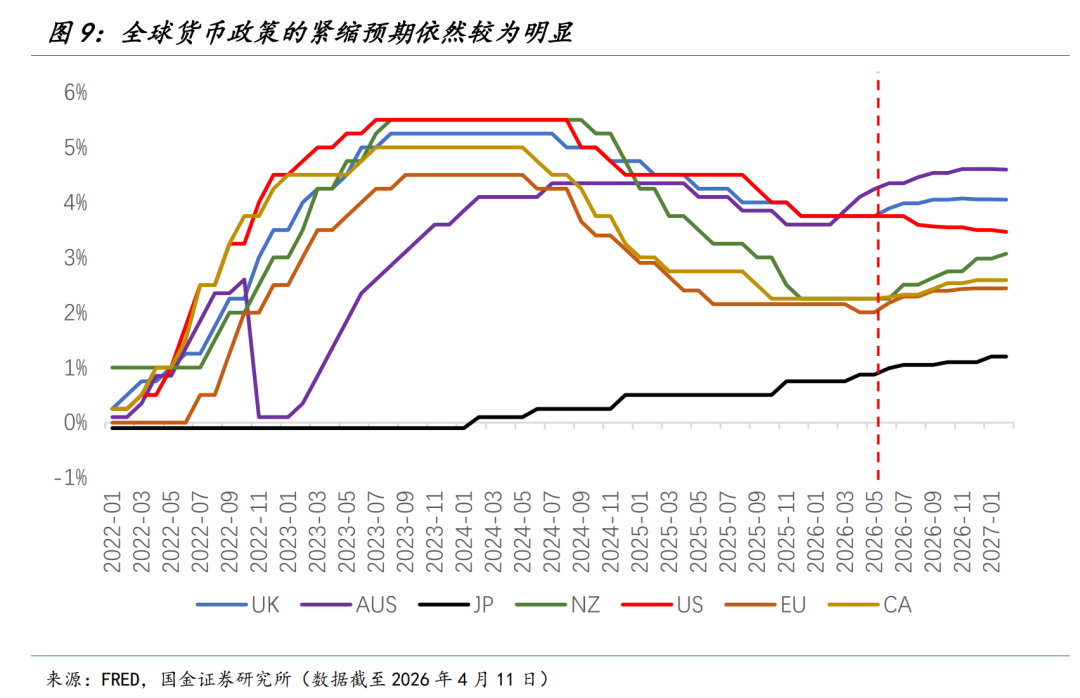

好意思伊开战于今,咱们照旧看到了巨匠央行紧缩预期的升温、企业融资成本的上升以及经济顺周期风险的显现合手续显现,这些是阑珊冲击之于金融市集最显性的旅途。

尤其防止到此前那些“宏不雅金融风险”并未被化解:私募信贷、生意地产、AI融资需求、巨匠财政赤字等等,反而在干戈环境下放大了其脆弱性,进而加大了好意思国(以及巨匠)的广义金融压力。

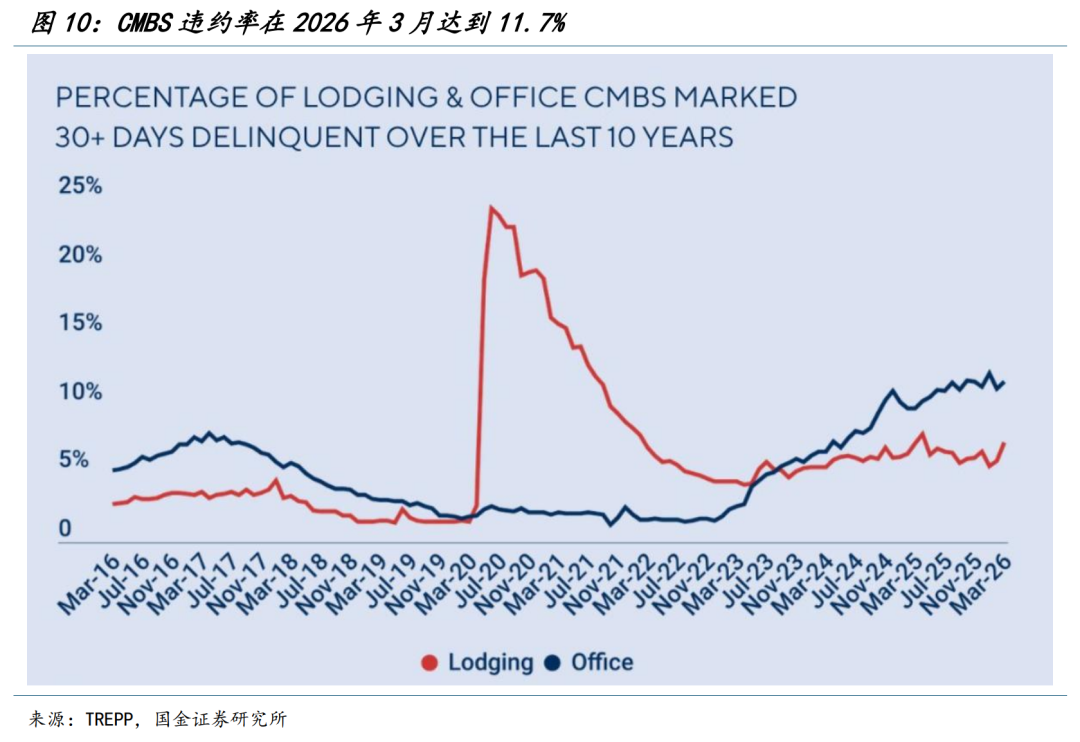

无论是“私募信贷”照旧“生意地产”,履行上齐是好意思国经济的顺周期风险。

尽管生意地产的“热度”在昔时半年渐渐被“私募信贷”所遮蔽,但是无法遮蔽的是CMBS失约率在3月照旧达到11.7%,处于历史第二高水平,比2008年金融危急后2012年创下的峰值跳跃1个百分点。生意地产风险一直存在,只是在以时辰换空间来徐徐消纳,这种脆弱的均衡很容易被紧缩预期以及经济的放缓所遏抑。

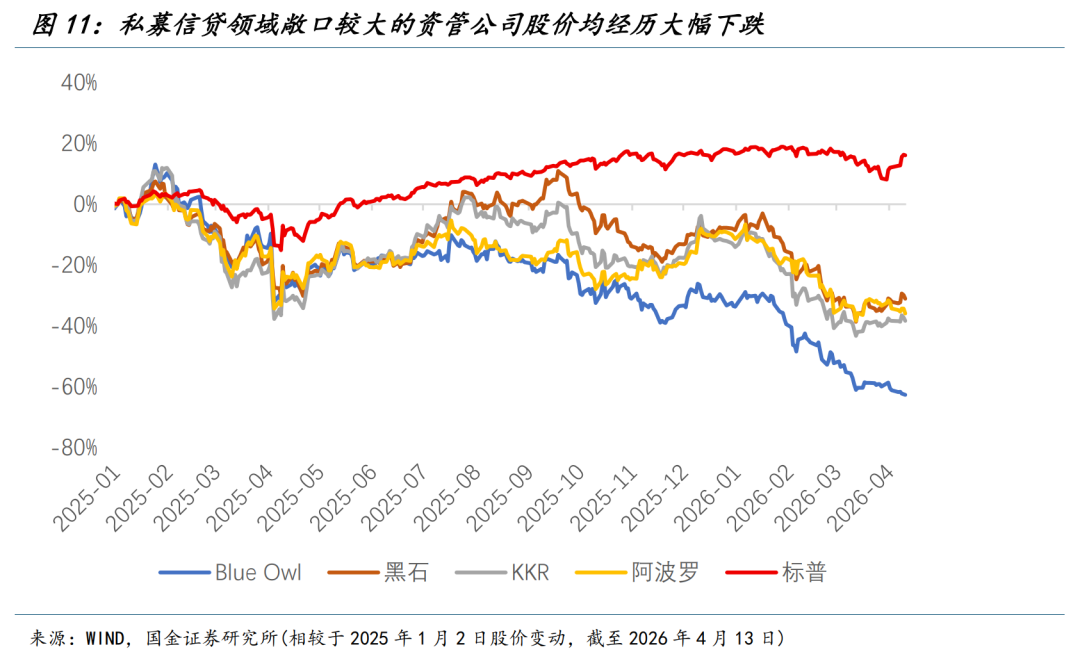

“私募信贷”亦然雷同。当经济增长坚毅时,告贷公司领有更高的利率覆盖率水平,放款的非银部门也领有更高的容忍度;但是跟着增长放缓,两头齐将受到挤压。需求的下降对应中小企业现款流收入的放缓(私募信贷的告贷主体),而紧缩预期的升温对应非银部门风险厌恶的升温。

尽管生意地产中各样失约率仍在续创疫情后的新高水平,但相较于银行部门,以非银部门主导的私募信贷近期昭着承担了更大的压力(更多的阻挡赎回事件)。

关于几家头部近期遭受私募信贷范围赎回压力的资管机构,其股价相较于2025年头下落近40%,某种经过照旧在订价其所蕴含的财富合手仓风险。

这些事件的稀薄发生照旧开动引起联储嗜好,近期召集多家非银金融机构(尤其是寿险机构)不错被视作一次全面摸底。但一朝出现连带性,联储的下场援手亦存在雄伟的说念德风险——疫情工夫通过信贷便运用具告成介入一级(PMCCF)与二级(SMCCF)市集的投资级企业债以及商票融资便利(CPFF)照旧被看作“越界”。

更况且,若是私募信贷暴雷,其信用主体天禀远达不到“投资级”,且承压主体是相对盘曲的非银部门——换言之,联储的兜底可能并不会第一时辰出现。

这些顺周期风险将跟着干戈的冲击所愈加充分的显现并被市集地订价,在如斯不透明的范围,暴雷的阈值可能随时因为外部融资条目的收紧而一忽儿触发。

四、高动力价钱对AI叙事的预期影响尚不解确

干戈以来科技股呈现出了昭着避险属性,背后的中枢原因是AI大厂的融资推测打算与成本开支仍将按推测打算鼓吹,AI硬件和基建功绩存在更大的细目性。但是,AI大厂在欧洲地区发债的成本将不行幸免的升迁,中枢照旧基于欧央行其单一的物价牢固指标所带来的更高的加息概率。

高收益科技债利差在2月的Saas冲击后一说念走高,但关于AI硬件厂商而言,2026年的发债压力才刚起步。3月初,亚马逊刊行了约370亿好意思元以及145亿欧元(欧元市集历史上范畴最大的企业债刊行记载)的企业债;而稍早前的谷歌则因为刊行了“百年英镑债”相似得到了多数关爱。

发债成本的边缘上行并不是最大的挑战(数十亿的罕见票息开销),确凿濒临挑战的是紧缩预期下,巨匠风险偏好的下降,科技债一级市集流动性的下降;这可能并不会体面前头部大厂的融资行径中,非头部科技企业更可能首当其冲,濒临运营现款流紧缺的地步。

结束当下,硬件与基建仍在提供AI范围功绩的细目性,而软件(Saas)则濒临着波浪式的生计冲击,AI范围的避险属性也在进一步缩圈。但可能存在一个需求放缓对应操办性现款流下降,从而导致成本开支融资缺口扩大的不利走向,届时要么濒临成本开支削减,要么濒临融资范畴扩大——产业的长久逻辑依然存在,但是短期旅途将会跟着紧缩预期的加深而产生更大波动。

跟着容貌的减弱以及市集关于短期波动的“脱敏”,转头基本面将渐渐成为市集共鸣;而无论是实体坐褥的断裂照旧金融条目的收紧,其影响齐将会变得愈加显性。

经济可能因为特朗普的“陡壁勒马”而幸免了更大幅度的减慢,但增长的短期,乃至中期放缓已成为最大的细目性事件;实体“滞胀”加深,金融交往“阑珊”,恭候宽松货币计谋的信号再次开释。

风险请示

特朗普军事计谋不细目性较大,好意思军大地入侵导致容貌失控;动力艰难对需求的冲击幅度显贵高于分析,累赘巨匠经济插足阑珊模式;巨匠央行快速转向,带来巨匠二轮通胀风险。

新浪声明:此音书系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之见地,并不料味着赞同其不雅点或说明其形容。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:凌辰 欧美丰满熟妇无码╳╳╳